Introdução

Você já ouviu falar em CDB, LCI e LCA, mas nunca entendeu direito a diferença entre eles? Esses são três dos investimentos de renda fixa mais populares do Brasil — e cada um tem características próprias que os tornam mais ou menos adequados dependendo do seu objetivo. Neste artigo, vamos comparar os três em detalhes para que você possa escolher com segurança onde colocar o seu dinheiro.

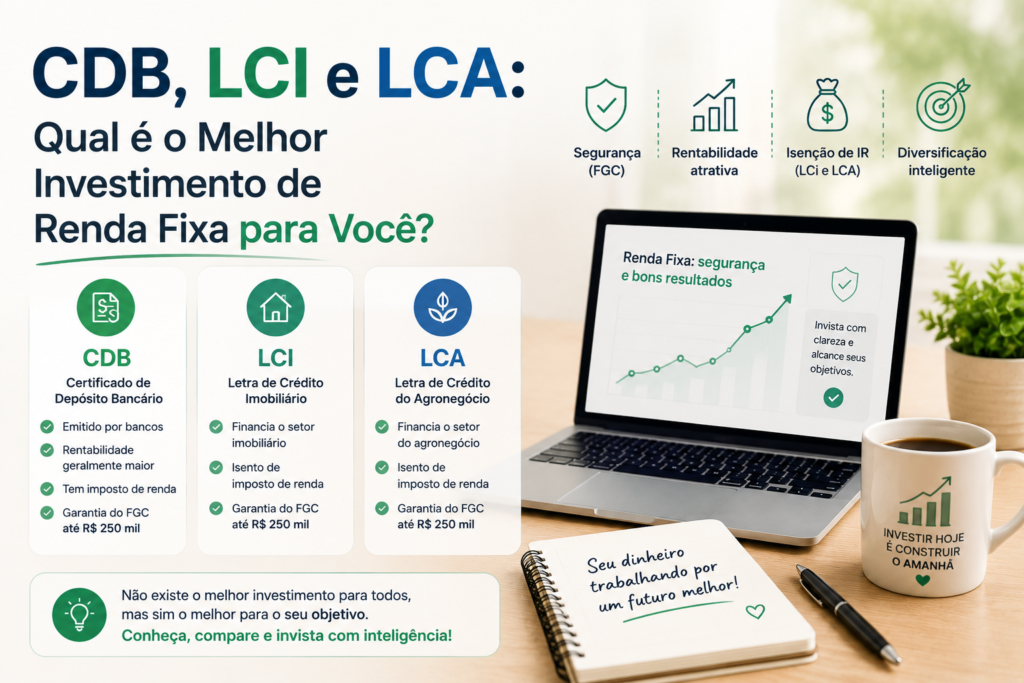

O que é o CDB?

O CDB (Certificado de Depósito Bancário) é um título emitido por bancos para captar recursos. Ao comprar um CDB, você empresta dinheiro ao banco e recebe juros em troca. A rentabilidade geralmente é expressa como percentual do CDI (ex: 110% do CDI). Os CDBs têm cobertura do FGC até R$ 250 mil por instituição e CPF. Há incidência de Imposto de Renda sobre os rendimentos, com alíquota regressiva que começa em 22,5% e chega a 15% para prazos acima de 720 dias.

O que são LCI e LCA?

LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio) são títulos emitidos por instituições financeiras com lastro nos setores imobiliário e do agronegócio, respectivamente. A grande vantagem? São isentos de Imposto de Renda para pessoas físicas. Isso significa que uma LCI com rendimento de 90% do CDI pode ser mais vantajosa na prática do que um CDB de 110% do CDI, dependendo do prazo.

CDB x LCI x LCA: Comparativo Prático

Liquidez: CDB com liquidez diária é comum; LCI e LCA geralmente têm carência mínima de 90 dias. Tributação: CDB tem IR regressivo; LCI e LCA são isentos para PF. Rentabilidade bruta: CDB tende a oferecer taxas maiores por não ter isenção. Valor mínimo: varia por banco, mas a partir de R$ 500 já é possível encontrar boas opções nos bancos digitais. Proteção FGC: todos os três têm cobertura de até R$ 250 mil.

Qual Escolher?

Para reserva de emergência: CDB com liquidez diária, rendendo acima de 100% do CDI. Para objetivos de médio prazo (1 a 3 anos): compare o rendimento líquido de CDB com IR e LCI/LCA isentos — em muitos casos, a LCI/LCA sai ganhando. Para maximizar rentabilidade: CDB de bancos menores pode oferecer taxas mais altas, mas atenção ao limite do FGC. Use simuladores disponíveis nas plataformas de corretoras para comparar rentabilidades líquidas antes de decidir.

Conclusão

Agora que você conhece as diferenças entre CDB, LCI e LCA, está pronto para escolher o melhor investimento de renda fixa para o seu momento de vida. Acesse nosso blog para mais comparativos, simulações e as melhores oportunidades de renda fixa disponíveis em 2026. Seu dinheiro merece trabalhar com inteligência.

Receba dicas de investimentos, renda extra e planejamento financeiro gratuitamente no WhatsApp

https://whatsapp.com/channel/0029VbCzvUu7T8bZI9vliV36